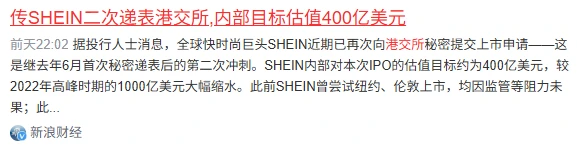

近日多家媒体报道,SHEIN(希音)已再次向港交所秘密提交上市申请,这是继2025年6月首次递表失效后的再度冲刺。内部目标估值约400亿美元,较2022年峰值缩水六成。事实上,除了市值缩水之外,SHEIN的其他争议也不小。

此时,若站在港交所的位置想一想:面对一家年营收超300亿美元、用户破亿,但身份模糊、实控人隐身、全球罚单不断的公司来递表,究竟该怎么处理才是稳妥的呢?放行,可能引发示范效应。不放,又可能错失一个全球级别的快时尚巨头。

而且此前已有分析指出,除了上述顾虑外,SHEIN迟迟没能获得中国证监会的备案,也给港交所放行造成了实质性的阻碍。

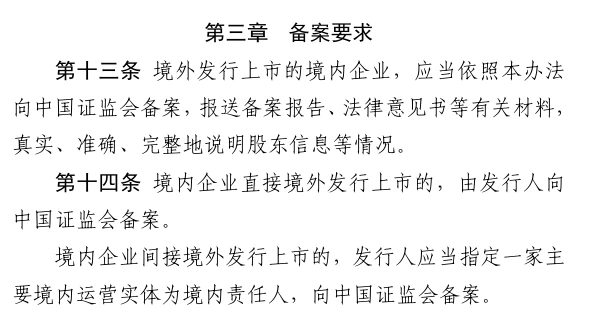

根据2023年中国实施的《境内企业境外发行证券和上市管理试行办法》,核心运营在中国的企业赴境外上市,必须走备案程序。SHEIN虽然把控股主体搬到了新加坡,但70%以上的商品产自中国工厂,中国员工数量远超其他国家,核心高管也多是中国公民常驻境内。从实质上看,这就是一家根植于中国的企业。

现实是,从2025年6月首次递表到12月失效,SHEIN从未出现在证监会境外上市备案的公示名单中。截至目前,仍然没有记录。半年多了,备案这道门还没敲开。

证监会的关切不难理解,至少有三重。

第一重是数据安全。SHEIN用户规模破亿,涉及海量用户个人信息和运营数据。按照《网络安全审查办法》,掌握超100万用户信息的企业赴境外上市,必须申报网络安全审查。数据存在哪、怎么跨境传、算法安全不安全,都需要逐一过审。这不是一道可以跳过的程序。

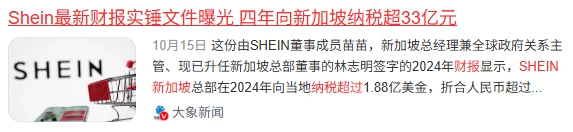

第二重是税务合规。SHEIN新加坡总部2021至2024年累计向当地纳税超33亿元,但按中国25%税率测算,同期税差可能超过20亿元。在金税四期全面运行的背景下,跨境利润转移已被列为重点监控对象。如果放行一家利润大量外迁的企业上市,会不会有更多企业跟着学?

第三重是示范效应。和SHEIN形成对比的是唯品会,同样是广州供应链出身的电商平台,扎根本土、利润留在中国、纳税记录良好。如果SHEIN以新加坡身份绕开备案成功上市,对那些老老实实留在国内的企业来说,公平性怎么算?

三重顾虑叠加,证监会的谨慎态度不难理解。但对SHEIN来说,时间不等人。备案不推进,后面的聆讯、招股、定价全都排不上。

港交所的审核关:来了能不能过?

如果说证监会卡的是能不能来,那港交所卡的就是来了之后通不通过。

港交所对拟上市企业有明确的审核标准,SHEIN在几个关键点上都存在争议。

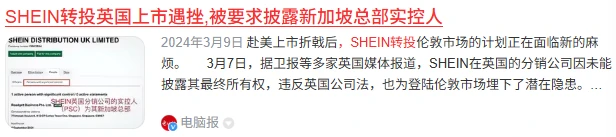

首先是实控人信息。港交所对控制权归属的核查极为严格,实控人信息必须穿透披露。但许仰天已从2024年新加坡公司财报的董事名单中彻底消失,持股比例也不再披露。2024年SHEIN赴伦敦上市时,就因为这个问题被英国监管层质疑,最终没能走通。同样的问题带到港交所,审核机构连公司到底谁说了算都搞不清楚,怎么判断治理水平?

其次是合规记录。港交所要求拟上市企业充分披露风险。但SHEIN在递表期间遭遇的合规问题不减反增:法国连开两张大罚单,两年累计6250万欧元;欧盟依据《数字服务法案》展开正式调查,罚金上限是全球年营业额的6%;法国反超快时尚法案预计2026年生效;美国德克萨斯州检察长正式起诉。这些正在进行时的诉讼和调查,每一项都是招股材料里绕不过去的风险披露项。

然后是供应链透明度。港交所近年来越来越重视ESG审核。SHEIN依赖6000多家供应商,但至今没有公布任何一级供应商名单,和H&M、优衣库等竞争对手的全链路透明化形成鲜明反差。这在ESG审核中是个明显的短板。

最后是估值合理性。从2022年峰值1000亿美元到如今目标400亿美元,蒸发了六成。净利润在地缘风险下持续承压。港交所也需要考虑:以这个估值上市,后续表现能不能对投资者有所交代?

这几个问题单独拎出来都不是小事,叠在一起就更不好办了。

放还是不放?一道没有标准答案的选择题

把证监会和港交所的顾虑加在一起,SHEIN的二次递表实际上给审核机构出了一道两难的选择题。

如果放行,一方面,SHEIN年营收超过300亿美元,用户覆盖150多个国家,在全球快时尚领域确实具有代表性。引进这样的企业上市,对港交所的国际化地位和市场活跃度有正面意义。但另一方面,放行SHEIN意味着在一定程度上认可了新加坡注册、中国运营、利润外迁的架构模式。一旦形成先例,更多依赖中国供应链的企业可能效仿,对国内税基和监管体系的长期影响不可忽视。

如果不放,港交所可能错失一个体量巨大的上市标的。SHEIN已经把上市目的地从纽约换到伦敦再换到香港,如果港交所也不接,它还能去哪?在当前港股需要优质企业提振市场信心的背景下,拒绝一个全球级别的快时尚巨头,也需要承受一定的外部压力。

当然,从过往案例来看,港交所对存在重大合规争议的企业并不会因为体量大就降低门槛。审核机构需要平衡的是市场吸引力和制度公信力之间的关系。而对证监会来说,维护境外上市备案制度的严肃性,本身就是底线。

换句话说,这道选择题的主动权其实不在审核机构手里,而在SHEIN自己手里。能不能过关,取决于它愿不愿意先回答那些被反复提出的问题。

最终还是看SHEIN自己

说到底,港交所和证监会接不接这个烫手山芋,关键不在于SHEIN有多大的体量,而在于它能不能拿出让人信服的答案。

身份问题:新加坡架构要不要动?实控人信息要不要公开?证监会备案要不要走?

合规问题:全球范围内的诉讼和调查,有没有一个清晰的应对方案和风险披露?

模式问题:关税冲击下成本结构在变化,投资者的风险怎么保障?

这三个问题,第一次递表时都没答上来。二次递表如果还是同样的答案,审核机构大概率还是会给出同样的结果。

SHEIN的体量确实够大,但体量大不代表可以绕开规则。港交所的门开着,进门的条件不会因为排队的人着急就降低。这道烫手山芋,恐怕还是要SHEIN自己先想清楚怎么接,才可能递得出去。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:http://www.growthhk.cn/cgo/market/163255.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫