从本质上讲,与第三次电商零售革命中市场可见的被动性不同,本次新零售革命革命是主动与被动兼顾,企业主动拥抱线下,迎合日益增长的新兴群体的消费需求,是大势所趋。

又是一年双12。

这个电商狂欢的日子里,马云“纯电商已死,全面拥抱线下”的论调似乎已经开始成真。据悉,今年有100万家线下商家接入双12电商平台,这个数目是2015年50倍和2016年的3倍。在此之中,不乏星巴克、必胜客等多种业态的线下企业,基本上涵盖了生活模式的方方面面。如此一看,电商狂欢的双12,已经逐步迈入新零售的狂欢?

新零售,这个词是由马云在杭州的云栖大会上提出,尽管当时很多人对其强概念性嗤之以鼻,但经过阿里一年业绩的佐证,人们不得不承认,有迹象表明,似乎下一场零售业的革命就是新零售。

人货场的重新排序,3C兼容,消费融入全触点场景

概括言之,新零售之所以新,就是因为其对零售供应链中的“人”“货”“场”进行了重新的定义和排序。把现今的产品驱动模式全面升级为消费者驱动模式,利用全方位数据掌控,将消费者的诉求与后端源头的产品加工密切结合,辅以真实且入境的线下体验,利用全方位、多触点的模式,让消费者沉浸在场景中的同时,自发完成交易行为。在此之中,消费者成为了新交易的闭环节点,可以说是始于斯,终于斯。

从企业模式的角度来讲,3C是最重要的一环,Cost(成本)、Coverage(覆盖)、Control(品控)。在传统的零售模式中,三者的关系是互斥型,不可同时兼顾,不可同时兼得。因为你不可能在高覆盖、高品控的基础上还追求低成本,更不可能以低成本、低品控去要求高覆盖。三者之中最多能做到两点,这就是现在零售品牌商的处境。但新零售却可以将三者交融,真正利用现代化新技术,实现三者的高度结合。从C端出发,走个性化的路线,降低多余的产能,提高生产效率,实操消费场景,优化产业供应链结构,完成三者有机结合,真正给新零售商家赋能。

说现在的新零售是行业大潮不为过,但现实情况是现阶段场内的玩家基本都在探索阶段,大玩家也不例外。

阿里新零售全套布局,腾讯小程序天然入口,攻守之间,角色变换,到底是谁占了新零售的先机?

作为一个新的商超入口、流量入口、支付入口集一身的新趋势,就不得不提阿里与腾讯这两个流量巨擘。

对阿里而言,可以说新零售源于它也不为过。因为在电商时代,淘宝的线上交易体量是最大的,所以对于供应链端的变化也是最为敏感的。当互联网的红利消失,30%的电商份额遭遇天花板,电商势必也追求线下流量。

从目前的局面来看,新零售方面,阿里相对于其它场内玩家来讲,确实具备一定的优势。淘宝、天猫、阿里云、阿里妈妈和创新型自营业务盒马鲜生,构成了阿里新零售的完整闭环。”这其中,淘宝、天猫、盒马鲜生赋予的是业务运营和软件服务、阿里妈妈代表着新营销,阿里云则提供新零售的技术和基础设施。

同时,对于其他传统零售企业,阿里也采用合作赋能的模式,企图将其纳入自己的新零售板块。从数据来看,经过一年的鏖战,阿里的新零售表现不俗。

今年“双十一”,天猫交易总额1682亿元,再创历史新高,这一辉煌战绩中,新零售功不可没。

阿里提供的数据显示,今年“双十一”,有海内外超过100万商家打通线上线下,线下参与方包括了60万家零售小店、5万家金牌小店、4000家天猫小店、3万村淘点。全国52个核心商圈及百联、银泰等传统零售全面接入天猫新零售和近10万家智慧门店。

那么,阿里的新零售到底是跑哪条赛道?又是如何实现新零售框架的基本搭建?我们不妨以它旗下的全新业务体态——盒马生鲜为例,看看它的绘制。

盒马生鲜作为阿里重金投入的全新业务模式,自带增量市场。在生鲜蓝海中冲杀,进而为阿里的新零售铺路。其基本模式是通过生鲜这类高频低利的产品来带动家电等其他低频高利产品的促销。从消费模式、场景搭建等方面刺激消费者完成沉浸式购物,前后场采用1:1的模式,在消费者完成订单后,后场将其订单详情输送到前场POS机上,由业务员完成扫码装袋,通过海鲜传送带再传至后场,利用强大的数据分析能力,将同一订单下的产品进行汇总整合,交由快递进行送达,完成闭环。

从目前来讲,盒马生鲜的模式为生鲜蓝海带来了一片曙光,其便利的下单模式、高效的配送以及多触点的场景消费都是一次大胆的尝试,但是,在我看来,代表着阿里新零售方向的盒马生鲜,其便利模式之下,仍然有着几点隐患:

(1)用户定位

从目前来看,盒马生鲜的用户定位是低价格敏感度、高时间敏感度的新时代消费者,其客单价也达到了70以上。但目前的问题是,这样的用户群体大多汇集在一线城市,在二线、三线城市很难完成此类用户的聚集。

(2)物流体系

生鲜市场的蓝海早就存在,究其根本物流的门槛让大部分玩家止步。冷链的物流在一线城市可以完成3公里内的定时配送,但在没有仓储的下一级城市,能否再次以生鲜为入口,诱导消费者的完成场景浸入,这是一个伪命题。

(3)场景搭建

相对而言,在二三线城市人们对于新场景的接受度与认可度远低于一线城市,消费者也更偏向实用性,市场的被教育程度较低。因此,场景的构建难度加大,很难实现场景浸入式消费。

如果说,电影《功守道》是马云阿里帝国的构思,那么腾讯在这场新赛道就算得上是老成持重,谋而后定。但就目前的局面来看,腾讯的新零售布局与体量也在全方位开展,毕竟新零售作为一个巨大的商超入口、支付入口、流量入口,腾讯不可能轻易拱手相让。

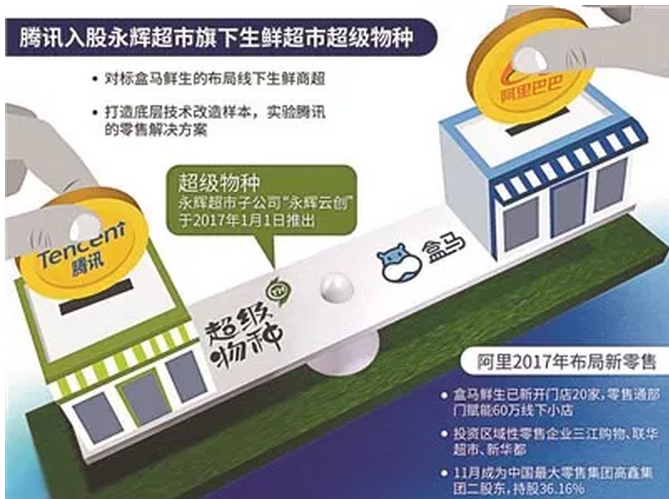

12月8日上午,有媒体报道称,腾讯重金入股永辉超市旗下生鲜超市超级物种,目前交易已经完成。受此刺激,永辉超市股价迅速涨停,午后临时停牌。

超级物种从战略上来讲就是对标阿里的盒马生鲜,有了腾讯的加入,它的体量与规模必将在短时间内迅速增长。作为后定者,腾讯在这一方面有着独到的经验,尽管阿里在新零售领域已经狂奔一年,但于腾讯而言,手握8亿月活的微信,天然的小程序O2O入口使得其不必过于担忧。

明眼人都能看出来,此次阿里布局新零售还有一层更为隐晦的含义——遏制微信小程序,提前把握线下流量入口。也确是是如此,作为天然的双线交融产品,腾讯小程序天然具备新零售标签,通过小程序的入口完成用户线上引流,进而通过用户运营与线上场景搭建,完成用户沉淀。在支付与物流方面,交由同一阵营的京东,真正在微信的九宫格中完成整个新零售链条的闭环。

这一点,阿里肯定可以看得到。

所以,目前而言,觥筹交错间,攻守互换仍是个不定命题。

门槛增高,体量游戏,多维度的新零售概念亮点不断

但不管如何,新零售现今已经成了巨头们的游戏,入场门槛极高。不论是从前端消费者的信息数据反馈,还是后端产品的个性化定制,亦或是物流体系的配备,无一不是需要时间沉淀的工程。因此,新零售格局场上玩家阵营很明显也陷入“双马”黑洞,赋能合作,旗帜鲜明地拥抱线下。

但相比于之前零售的变革,本次新零售从目前的看点来说,供应链多个纬度的定义又有些不同。

1. 生鲜低频蓝海为触发点,撬动新零售板块

生鲜电商作为电商红利的最后一块蓝海,目前的渗透率不足3%。此次新零售的起点就是以这个高频低利润的行业为革命触发点,进而衍射到零售业的各个板块。一方面蓝海的存在使得其中可操作空间极大,另一方面生鲜的冷链物流具备一定的难度,在一定程度上间接说明了新零售通路管理的优质可行性。

2. 线下重新教育,消费层次与场景融合的多维度化

与互联网的横空出世不同,此次新零售的特色在于重新拥抱线下。对目前来讲,不论是对于供应链的哪个环节,其重点都在于源头——消费者。但是在当下这个电商消费仍占据主流的时代,除了当下的85、90以及00后会主动拥抱新鲜事物之外,企业仍需要对市场进行重新教育,单不论教育成本如何,时间上必定旷日持久。同时,基于不同层次消费者的不同场景,即多层次、多纬度的线下体验也是此次新零售必须要建立的基本模式。

3. 智慧物流将成为新零售边界的收尾者

在此过程中,除却消费者以及场景的搭建,通路管理也必定是新零售的决定因素,很容易理解,货品能触及到哪,仓储能建立到哪,或许新零售的边界就会到哪,这点毋庸置疑。

从本质上讲,与第三次电商零售革命中市场可见的被动性不同,本次新零售革命革命是主动与被动兼顾,企业主动拥抱线下,迎合日益增长的新兴群体的消费需求,是大势所趋。

但不管颠覆结果如何,最终,一个可以去中心化、真正迎合消费者的市场新格局必定会出现。

作者:皮小子,新兴科技观察者,3年互联网产品从业经验,对互联网科技领域有自己的而独特看法,专注行业最新发展。

本文由 @皮小子 原创发布于GrowthHK。未经许可,禁止转载

GrowthHK(Growth Hacker):增长黑客是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/product/3493.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫